In-Car-Payments – nur ein Hype oder automobile Revolution?

Marktforschungsinstitute und Beratungsunternehmen prophezeien für In-Car-Payments, also Zahlungen aus dem Auto heraus, ein beeindruckendes Marktvolumen im dreistelligen Milliarden-Bereich. Das Fahrzeug als „Bezahlinstrument“: automobile Revolution oder nur ein Hype? Darüber sprachen Philip Blatter, Managing Director des Karlsruher Fintech-Unternehmens PACE, und Henning vorm Walde, Geschäftsführer der paydirekt GmbH am Ort des Geschehens – im Auto.

Blatter: Die Zukunft des digitalen Bezahlens ist für uns als Anbieter mobiler Bezahllösungen ein ganz zentrales Thema. In-Car-Payments sind zwar gerade in aller Munde, viel wichtiger ist aber eigentlich die Frage, was wollen und brauchen Nutzer wirklich und wo geht die Reise tatsächlich hin?

vorm Walde: Ja, meiner Meinung nach die entscheidende Frage. Payment ist grundsätzlich ein dynamisches Thema und nimmt im Automotive-Bereich gerade Fahrt auf. Dass Payment jetzt ins Auto kommt, ist für mich eine logische Weiterentwicklung. Das spannendere Thema im Bereich Mobility ist für mich aber eigentlich das mobile Bezahlen über Apps.

Blatter: Absolut. Für die Automobilindustrie und Finanzdienstleister eröffnen sich viele denkbare Use Cases, Umsatzpotenzial inklusive. Für Fahrzeugnutzer kann Payment über das Auto durchaus ein Komfortgewinn sein, die Musik spielt meines Erachtens aber woanders. Das Fahr- und Nutzungsverhalten verändert sich nämlich gerade deutlich. Zwar meldete der ADAC jüngst ein Rekordhoch bei den Fahrprüfungen, alternative Mobilitätskonzepte wie Carsharing sind aber gleichzeitig auf dem Vormarsch. Gerade junge Menschen und Gelegenheitsfahrer werden zukünftig verstärkt Carsharing nutzen, anstatt sich ein eigenes Auto anzuschaffen.

vorm Walde: Das teile ich. Die Sharing-Ecomomy, die Du ansprichst, ist längst kein Nischen-Phänomen mehr. Anfang 2023 haben sich bereits fast 4,5 Millionen Fahrberechtigte zum Carsharing angemeldet – rund ein Drittel mehr im Vergleich zum Vorjahr. Und auch die Zahl der CarSharing-Fahrzeuge hat sich deutlich erhöht. Einen großen Teil dieser Menschen wird man daher eher mit flexiblen, nicht an das Fahrzeug gebundenen InApp-Lösungen erreichen. Hier sehen wir langfristig ein besonderes Marktpotenzial. Echte Zukunftschancen für ein integriertes, personalisiertes Payment im eigenen Auto – also B2C-orientiert – stelle ich aktuell daher eher noch in Frage.

Blatter: Vor allem, wenn sich die Entwicklung noch weiter Richtung autonomes Fahren bewegt, sehe ich viel weniger den „Need“ nach einem eigenen Auto. Über Apps wie Uber lässt sich mit einem Fingertipp eine Fahroption auswählen, die mich flexibel zu meinem Ziel und wieder zurück bringt – in naher Zukunft vielleicht fahrerlos. Wäre es da nicht viel sinnvoller, wenn ich meine digitale Geldbörse im Smartphone nutzen würde und im Fahrzeug nur ein Display für eben dieses private Endgerät zur Verfügung gestellt bekomme?

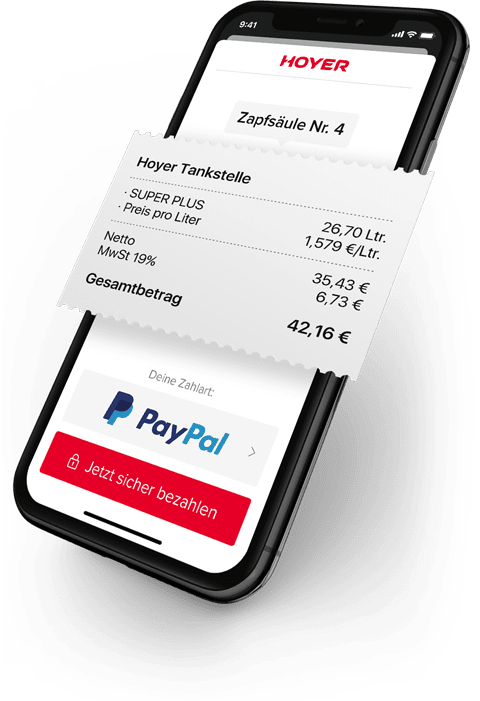

vorm Walde: Wenn wir das Ganze mit dem Smartphone vergleichen, das uns die Möglichkeit gibt, unsere gesamte digitale Identität überall dabei zu haben, sind wir von diesem Reifegrad aktuell aber noch ein großes Stück entfernt. Dass die Autos auf Clouds zugreifen und mein Nutzerprofil auf Basis von Gesichtserkennung laden, setzt hohe Standards und ein großes Invest in bestehende Strukturen voraus – und das weltweit. Sehr viel greifbarer und schon jetzt sehr gefragt sind aus meiner Sicht mobile Bezahllösungen für fahrzeugnahe Services wie Tanken, Waschen oder Parken.

Blatter: Diese Erfahrung haben wir auch gemacht. Nicht umsonst erweitern wir unsere Services um Angebote wie die Fahrzeugwäsche, Maut oder Charging. Und wir haben 2023 unser Stationsnetz fast verdoppelt – an über 7.000 Tankstationen in 13 Ländern können unsere Kunden mobil bezahlen. Doch gibt es Deiner Meinung nach ein Chance, dass sich In-Car-Payments langfristig doch noch durchsetzen können?

vorm Walde: Entscheidend ist, auf die Bedürfnisseder Kunden einzugehen. Sinnvolle Use Cases für In-Car-Payment sehe ich, wie bereits angedeutet, vor allem im B2B-Segment.Hier gilt es, komfortable und nahtlose Lösungen mit einem Setup anzubieten, das über die Convenience hinaus auch die Effizienz und Sicherheit integriert. Authentifizierungsprozesse müssen sicher sein, aber gleichzeitig unkompliziert für den Nutzer.

Blatter: Richtig, deshalb sehen wir im Flottenmanagement eine große Chance für integrierte Bezahllösungen und fokussieren uns in dem Bereich auf B2B. Hier geht es neben einer komfortablen Lösung vor allem um Effizienzsteigerung – für die Flottenmanager und die Fahrer. Überall dort, wo ein Fahrzeug betankt oder gewaschen werden soll und der Flottenbetreiber – nicht der Fahrer selbst – die Rechnung begleicht, ergibt eine tiefe Integration für uns total Sinn. Erste Pilotprojekte zeigen, dass sich Tankbetrug und sonstige Fraud-Szenarien so effektiv verhindern lassen.

vorm Walde: Ja, das sind Anwendungsfälle, die den Kundenbedarf zu 100 Prozent erfüllen. Die Payment-Branche muss einfach die Kundenbedürfnisse im Blick behalten, dann werden wir noch einiges an Dynamik sehen und spannende Lösungen erleben, die entscheidenden Mehrwert bieten.